Key Takeaway

- Payment Gateway คือระบบกลางที่เชื่อมร้านค้าออนไลน์กับธนาคารหรือผู้ให้บริการชำระเงิน ทำให้ลูกค้าจ่ายเงินได้สะดวกและปลอดภัย

- ข้อดีของ Payment Gateway คือช่วยเพิ่มความปลอดภัย รองรับหลายช่องทางชำระเงิน ลดขั้นตอนจัดการหลังบ้าน และสร้างความน่าเชื่อถือให้ธุรกิจ

- Payment Gateway ทำงานโดยเข้ารหัสข้อมูลการชำระเงิน ส่งไปตรวจสอบกับธนาคารหรือผู้ให้บริการ และแจ้งผลอนุมัติหรือปฏิเสธกลับมาที่ร้านค้าอย่างรวดเร็ว

- วิธีเลือก Payment Gateway ให้เหมาะกับธุรกิจ สามารถทำได้โดยพิจารณาความต้องการของลูกค้า ช่องทางชำระเงิน ค่าธรรมเนียม ความง่ายในการติดตั้ง และมาตรฐานความปลอดภัย

เวลาเราชอปปิงออนไลน์ สิ่งที่สร้างความประทับใจได้มากที่สุด คงหนีไม่พ้น ‘ขั้นตอนการจ่ายเงินที่สะดวก’ แต่เบื้องหลังความง่ายดายนั้น คือระบบที่มีกลไกทำงานซับซ้อนอยู่ตลอดเวลา กลไกนั้นคือ Payment Gateway ที่ทำหน้าที่เป็นตัวกลางเชื่อมต่อระหว่างเว็บไซต์ของร้านค้าออนไลน์กับระบบชำระเงินของธนาคารหรือผู้ให้บริการบัตรเครดิต เดบิต เพื่อให้ลูกค้าสามารถจ่ายเงินได้ทั้งปลอดภัยและสะดวก เปรียบเหมือนสะพานที่เชื่อมทุกการซื้อขายให้ไหลลื่น ไม่สะดุด และสร้างความเชื่อมั่นให้กับทั้งคนซื้อและคนขาย

Payment Gateway คืออะไร? ระบบที่ขาดไม่ได้ในยุคดิจิทัล

ในยุคที่การซื้อขายออนไลน์กลายเป็นเรื่องปกติ การจ่ายเงินจึงไม่ใช่แค่การกดเลขบัตรเครดิตแล้วจบ แต่ต้องมี ‘ระบบกลาง’ ที่ช่วยตรวจสอบ ป้องกัน และทำให้เงินถึงผู้ขายอย่างปลอดภัย ระบบนั้นก็คือ Payment Gateway ซึ่งเปรียบเสมือนสะพานที่เชื่อมเว็บไซต์ร้านค้าออนไลน์กับธนาคารหรือผู้ให้บริการชำระเงิน เพื่อให้ลูกค้าสามารถจ่ายได้อย่างรวดเร็วและมั่นใจ

Payment Gateway แบ่งออกเป็น 2 ประเภท

- Bank คือบริการที่พัฒนาและให้บริการโดยธนาคารโดยตรง ร้านค้าสามารถเชื่อมระบบเข้ากับธนาคารเพื่อรับชำระเงินจากลูกค้าผ่านบัตรเครดิต เดบิต หรือบัญชีธนาคาร ข้อดีคือความน่าเชื่อถือสูง มั่นใจได้ในมาตรฐานความปลอดภัยของธนาคาร

- Non-Bank คือผู้ให้บริการที่ไม่ใช่ธนาคาร แต่ทำหน้าที่เป็นตัวกลางรับและส่งข้อมูลการชำระเงิน เช่น Omise, PayPal หรือ TrueMoney จุดเด่นคือรองรับการจ่ายเงินที่หลากหลาย ทั้งบัตรเครดิต โอนเงิน หรือ e-Wallet ทำให้ร้านค้ามีตัวเลือกที่ยืดหยุ่นและลูกค้าสะดวกมากขึ้น

ความน่าเชื่อถือซื้อไม่ได้! ทำไมธุรกิจต้องใช้ Payment Gateway?

บนโลกออนไลน์ ‘ความไว้วางใจ’ คือหัวใจของการขายของ ลูกค้าไม่ได้เจอหน้าร้านจริงๆ สิ่งเดียวที่ทำให้พวกเขามั่นใจคือประสบการณ์ซื้อที่ราบรื่น โดยเฉพาะขั้นตอนชำระเงินที่ต้องทั้งปลอดภัยและเชื่อถือได้

ความปลอดภัยสูง

เวลาลูกค้ากดชำระเงินออนไลน์ ความกังวลใหญ่ที่สุดคือ “ข้อมูลการเงินจะปลอดภัยจริงไหม?” จึงเป็นเหตุผลที่ Payment Gateway กลายมาเป็นเกราะป้องกันชั้นสำคัญ เพราะระบบนี้มีการเข้ารหัสและตรวจสอบหลายชั้น เพื่อให้ข้อมูลบัตรและธุรกรรมปลอดภัย ไม่รั่วไหลง่ายๆ ร้านค้าก็มั่นใจได้ว่าเงินจะถูกส่งถึงอย่างถูกต้อง ลูกค้าอุ่นใจได้ในการจ่ายทุกครั้ง เป็นการสร้างความเชื่อมั่นที่แม้เงินจะซื้อไม่ได้ แต่เทคโนโลยีสร้างให้เกิดขึ้นจริงได้

เพิ่มความน่าเชื่อถือให้ธุรกิจ

การมี Payment Gateway ไม่ได้แค่ช่วยให้การจ่ายเงินง่ายและปลอดภัยขึ้น แต่ยังทำให้ธุรกิจดูเป็นมืออาชีพมากขึ้นด้วย ลูกค้าจะรู้สึกว่าเว็บไซต์มีมาตรฐาน มีระบบรองรับการชำระเงินที่เป็นทางการและเชื่อถือได้ ยิ่งเมื่อเห็นว่ามีโลโก้ธนาคารหรือผู้ให้บริการชำระเงินรายใหญ่ปรากฏอยู่บนหน้าเพจ ก็เหมือนเป็นการการันตีความน่าไว้วางใจ ทำให้ลูกค้าตัดสินใจซื้อได้เร็วขึ้น และกลับมาใช้บริการซ้ำในอนาคต

รองรับการชำระเงินหลายช่องทาง

ลูกค้าแต่ละคนสะดวกไม่เหมือนกัน บางคนชอบใช้บัตรเครดิต บางคนถนัดโอนเงินผ่านโมบายแบงก์กิง หรือบางคนก็เลือกจ่ายผ่าน e-Wallet การมี Payment Gateway จึงช่วยให้ธุรกิจรองรับได้ครบทุกความต้องการในที่เดียว ยิ่งตัวเลือกการชำระเงินหลากหลายเท่าไร โอกาสปิดการขายก็ยิ่งสูงขึ้น เพราะลูกค้ารู้สึกว่าสามารถเลือกวิธีที่ถนัดที่สุดได้โดยไม่ยุ่งยาก

ลดขั้นตอนการจัดการหลังบ้าน

สำหรับเจ้าของธุรกิจ การจัดการเรื่องเงินหลังบ้านอาจเป็นงานที่กินเวลาและเสี่ยงต่อความผิดพลาด แต่เมื่อมี Payment Gateway ระบบจะช่วยตรวจสอบและบันทึกข้อมูลการชำระเงินให้อัตโนมัติ ทั้งการยืนยันยอด การส่งสลิป และการอัปเดตสถานะ ทำให้เจ้าของร้านไม่ต้องมานั่งไล่เช็กทีละรายการ ลดภาระงานซ้ำซ้อน และมีเวลาไปโฟกัสกับการพัฒนาธุรกิจในด้านอื่นๆ มากขึ้น

รองรับการเติบโตของธุรกิจ

เมื่อธุรกิจเริ่มขยาย ลูกค้าเพิ่มขึ้น ยอดขายมากขึ้น ระบบการชำระเงินก็ต้องเติบโตตามไปด้วย Payment Gateway ช่วยให้ร้านค้ารองรับปริมาณธุรกรรมจำนวนมากได้ราบรื่น โดยไม่ต้องเพิ่มงานจัดการให้ยุ่งยาก อีกทั้งยังสามารถเชื่อมต่อกับแพลตฟอร์มต่างๆ ได้ง่าย ไม่ว่าจะขายในประเทศหรือขยายไปตลาดต่างประเทศ ก็ยังทำงานได้ต่อเนื่องและปลอดภัย ทำให้เติบโตได้ไม่สะดุดเพราะเรื่องการจ่ายเงิน

เบื้องหลังความปลอดภัย Payment Gateway ทำงานอย่างไร?

แม้ลูกค้าจะเห็นแค่ปุ่ม ‘ชำระเงิน’ แต่เบื้องหลังจริงๆ ของ Payment Gateway มีขั้นตอนที่ซับซ้อนและรัดกุมเพื่อให้เงินและข้อมูลเดินทางอย่างปลอดภัย เริ่มจากระบบจะเข้ารหัส (Encryption) ข้อมูลบัตรหรือบัญชีของลูกค้า แล้วส่งต่อไปยังผู้ให้บริการบัตรหรือธนาคารเพื่อตรวจสอบความถูกต้อง เมื่อข้อมูลผ่านการยืนยัน ระบบจะอนุมัติหรือปฏิเสธการทำรายการทันที

จากนั้นผลลัพธ์จะถูกส่งกลับไปยังเว็บไซต์ร้านค้าเพื่อแจ้งให้ลูกค้าทราบในไม่กี่วินาที ทั้งหมดนี้เกิดขึ้นโดยอัตโนมัติและรวดเร็ว ช่วยลดความเสี่ยงจากการโจรกรรมข้อมูลหรือการทุจริต พร้อมสร้างความมั่นใจทั้งฝั่งผู้ซื้อและผู้ขายในทุกธุรกรรมออนไลน์

ตัวอย่าง Payment Gateway ที่นิยมใช้ในไทย

ในตลาดไทยมี Payment Gateway ให้เลือกหลายตัว ทั้งที่พัฒนาโดยธนาคารและผู้ให้บริการอิสระ แต่ละตัวมีจุดเด่นและเหมาะกับธุรกิจที่ต่างกัน การเลือกใช้งานให้ตรงกับความต้องการช่วยให้การรับชำระเงินราบรื่น ปลอดภัย และเพิ่มความน่าเชื่อถือให้ร้านค้า

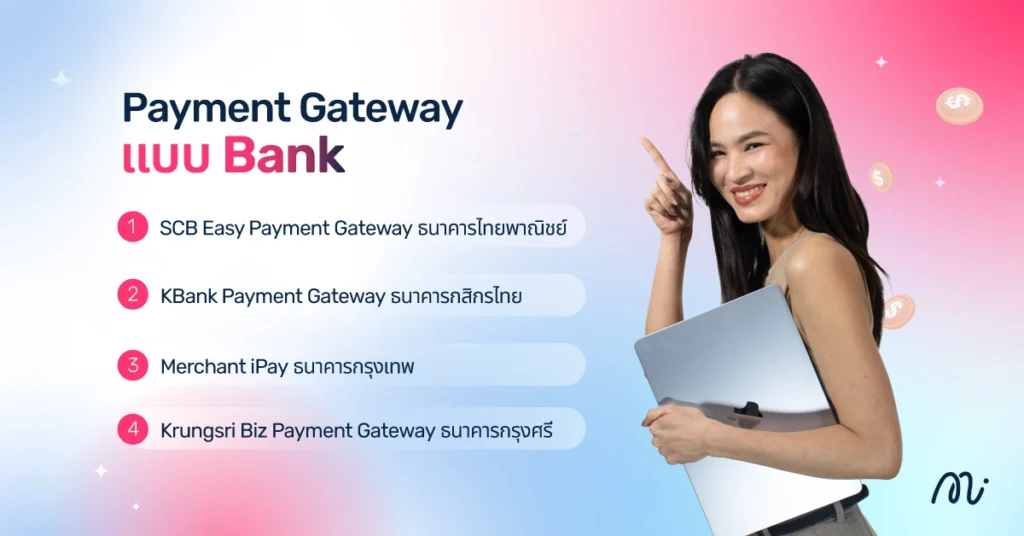

Payment Gateway แบบ Bank

1. SCB Easy Payment Gateway ธนาคารไทยพาณิชย์

- จุดเด่น ระบบเสถียร มีมาตรฐานความปลอดภัยสูง รองรับบัตรเครดิตหรือเดบิต และโอนผ่าน SCB Easy App

- เหมาะสำหรับ ธุรกิจขนาดกลางถึงใหญ่ที่ต้องการความมั่นใจสูงและลูกค้ากลุ่มที่ใช้ธนาคารไทยพาณิชย์

2. KBank Payment Gateway ธนาคารกสิกรไทย

- จุดเด่น เชื่อมต่อกับ K PLUS ได้ง่าย ระบบแจ้งเตือนอัตโนมัติและรายงานธุรกรรมครบครัน

- เหมาะสำหรับ ร้านค้าออนไลน์และธุรกิจ SME ที่มีลูกค้าหลากหลายและเน้นการใช้งานสะดวก

3. Merchant iPay ธนาคารกรุงเทพ

- จุดเด่น รองรับหลายสกุลเงินและช่องทางชำระเงิน มีระบบตรวจสอบธุรกรรมแบบเรียลไทม์

- เหมาะสำหรับ ธุรกิจที่มีลูกค้าต่างชาติหรือทำธุรกิจข้ามประเทศ

4. Krungsri Biz Payment Gateway ธนาคารกรุงศรี

- จุดเด่น รองรับการชำระเงินหลากหลาย ทั้งบัตรเครดิตหรือเดบิต พร้อมรายงานเชิงลึก

- เหมาะสำหรับ ธุรกิจขนาดกลางที่ต้องการระบบครบวงจรและการจัดการหลังบ้านง่าย

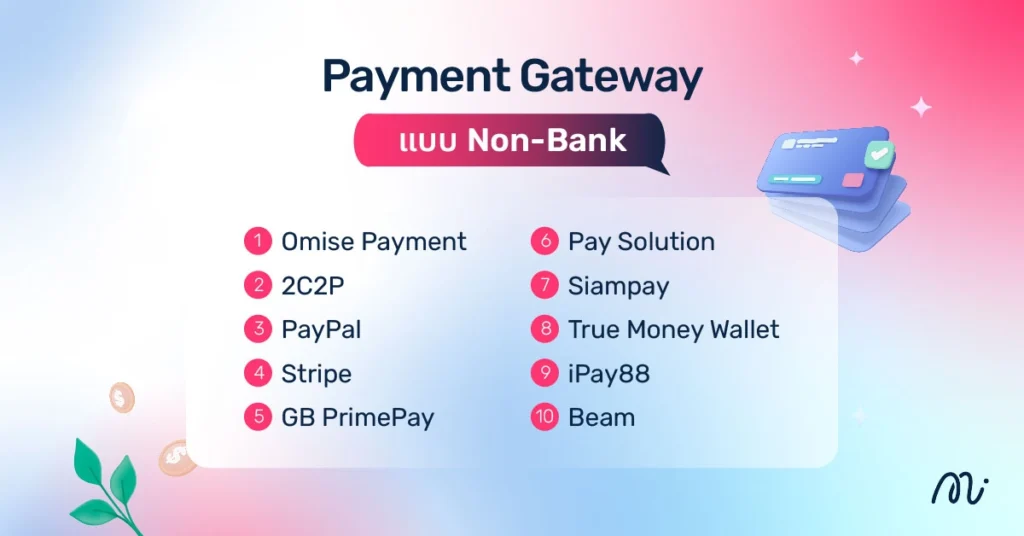

Payment Gateway แบบ Non-Bank

1. Omise Payment

- จุดเด่น Omise Payment คือระบบที่เชื่อมต่อกับแพลตฟอร์ม e-Commerce ได้ง่าย รองรับหลายสกุลเงินและบัตร

- เหมาะสำหรับ ร้านค้าออนไลน์และสตาร์ตอัปที่ต้องการตัวเลือกชำระเงินยืดหยุ่น

2. 2C2P

- จุดเด่น มีตัวเลือกชำระเงินยืดหยุ่นสำหรับร้านค้าออนไลน์และสตาร์ตอัป

- เหมาะสำหรับ ธุรกิจทุกขนาดที่ต้องการระบบครบถ้วนและรองรับลูกค้าทุกประเภท

3. PayPal

- จุดเด่น ใช้กันทั่วโลก รองรับหลายสกุลเงิน และเหมาะกับธุรกิจส่งออก

- เหมาะสำหรับ ร้านค้าออนไลน์ที่มีลูกค้าต่างประเทศและต้องการระบบสากล

4. Stripe

- จุดเด่น API ยืดหยุ่น รองรับการสมัครสมาชิกและธุรกรรมซับซ้อน

- เหมาะสำหรับ ธุรกิจเทคโนโลยีและ SaaS ที่ต้องการระบบชำระเงินปรับแต่งได้

5. GB PrimePay

- จุดเด่น รองรับ QR Payment และบัตรเครดิต พร้อมระบบรายงานธุรกรรมครบถ้วน

- เหมาะสำหรับ ร้านค้าออนไลน์หรือธุรกิจที่ต้องการระบบรับชำระเงินที่ปลอดภัย

6. Pay Solution

- จุดเด่น เชื่อมต่อง่าย รองรับหลายธนาคารและ e-Wallet

- เหมาะสำหรับ ร้านค้าออนไลน์ขนาดกลางที่ต้องการตัวเลือกชำระเงินครบทุกประเภท

7. Siampay

- จุดเด่น ระบบรวดเร็ว รองรับการโอนเงินผ่านหลายธนาคารและ QR Code

- เหมาะสำหรับ ธุรกิจที่เน้นความรวดเร็วในการชำระเงินและรายงานแบบเรียลไทม์

8. True Money Wallet

- จุดเด่น รองรับ e-Wallet ของ TrueMoney ลูกค้าโอนง่ายและสะดวก

- เหมาะสำหรับ ร้านค้าที่มีลูกค้ากลุ่มใช้ e-Wallet และชอบการจ่ายเงินด่วน

9. iPay88

- จุดเด่น ระบบเสถียร รองรับหลายช่องทาง ทั้งบัตรเครดิต เดบิต และโอนเงิน

- เหมาะสำหรับ ธุรกิจออนไลน์ที่ต้องการระบบเชื่อถือได้และบริการหลังการขายครบถ้วน

10. Beam

- จุดเด่น ธุรกิจออนไลน์ที่ต้องการระบบเชื่อถือได้และบริการหลังการขายครบถ้วน

- เหมาะสำหรับ ร้านค้าออนไลน์และธุรกิจขนาดกลางที่เน้นความสะดวกและรวดเร็ว

ค่าธรรมเนียม Payment Gateway ต้องรู้ก่อนใช้!

การใช้ Payment Gateway แม้จะช่วยให้การจ่ายเงินออนไลน์สะดวกและปลอดภัย แต่มีอีกเรื่องที่เจ้าของธุรกิจต้องรู้คือ ‘ค่าธรรมเนียม’ เพราะถือเป็นปัจจัยหลักในการเลือกใช้ Payment Gateway ให้เหมาะสม ทั้งในแง่ต้นทุนและความสะดวกของลูกค้า โดยทั่วไปจะมี 2 แบบหลัก

- ค่าธรรมเนียมต่อรายการ (Transaction Fee) เป็นค่าบริการที่คิดตามจำนวนธุรกรรม เช่น 2-3% ต่อยอดขาย หรือบางครั้งอาจบวกค่าธรรมเนียมคงที่ต่อรายการ

- ค่าธรรมเนียมรายเดือนหรือรายปี (Monthly/Annual Fee) บางผู้ให้บริการอาจเรียกเก็บเพื่อแลกกับระบบที่ครบวงจร รายงานธุรกรรม หรือ API สำหรับเชื่อมต่อเว็บไซต์

ปัจจัยที่ทำให้ค่าธรรมเนียม Payment Gateway แต่ละเจ้าต่างกันมีหลายอย่าง ดังนี้

- ประเภทของ Payment Gateway เช่น Bank หรือ Non-Bank

- ช่องทางชำระเงินที่รองรับ เช่น e-Wallet, QR หรือบัตรเครดิต และพร้อมเพย์

- ปริมาณและมูลค่าธุรกรรมของร้านค้า

- ฟีเจอร์เสริม เช่น ระบบรายงานอัตโนมัติ การป้องกันการทุจริต หรือบริการหลังการขาย

วิธีเลือก Payment Gateway ให้เหมาะกับธุรกิจ

การเลือก Payment Gateway ไม่ใช่ขึ้นอยู่แค่เรื่องค่าธรรมเนียมหรือความนิยมเท่านั้น แต่ต้องมองให้ครบทั้งความสะดวก ความปลอดภัย และความเหมาะสมกับธุรกิจของเรา เพราะถ้าเลือกผิด อาจทำให้ลูกค้าสะดุดระหว่างชำระเงินหรือเกิดปัญหาขณะทำธุรกรรมได้ การเข้าใจปัจจัยต่างๆ ตั้งแต่แรก จะช่วยให้ระบบจ่ายเงินตอบโจทย์และสนับสนุนการเติบโตของธุรกิจได้

พิจารณาความต้องการของลูกค้า

ลูกค้าของแต่ละธุรกิจมีพฤติกรรมการจ่ายเงินไม่เหมือนกัน บางกลุ่มถนัดบัตรเครดิต บางกลุ่มชอบ e-Wallet หรือบางคนสะดวกโอนผ่านพร้อมเพย์ การเลือก Payment Gateway จึงต้องพิจารณาช่องทางที่ลูกค้าใช้จริง เพื่อให้การจ่ายเงินง่ายและราบรื่นที่สุด หากระบบรองรับวิธีชำระเงินที่ลูกค้าต้องการ ลูกค้าจะมีประสบการณ์ที่ดีและมีโอกาสกลับมาซื้อซ้ำสูงขึ้น

ดูค่าธรรมเนียมและเงื่อนไขการจ่ายเงิน

แต่ละผู้ให้บริการมีโครงสร้างค่าธรรมเนียมต่างกัน เช่น ค่าธรรมเนียมต่อรายการ ค่าธรรมเนียมรายเดือน หรือค่าธรรมเนียมสำหรับการถอนเงินไปยังบัญชีธนาคาร ลองเช็กให้ดีก่อนตั้งแต่แรก เพื่อให้เจ้าของธุรกิจวางแผนต้นทุนได้ถูกต้องและหลีกเลี่ยงค่าใช้จ่ายแอบแฝง นอกจากนี้เงื่อนไขการจ่ายเงิน เช่น ระยะเวลาที่เงินเข้าบัญชี ก็สำคัญต่อสภาพคล่องของธุรกิจ หากเลือกระบบที่เหมาะสม จะช่วยให้เงินหมุนเวียนราบรื่นและจัดการการเรื่องเงินได้ง่ายขึ้น

ความง่ายในการติดตั้ง

การเลือก Payment Gateway ต้องคำนึงถึงความง่ายในการติดตั้งและเชื่อมต่อกับเว็บไซต์หรือแพลตฟอร์มขายของ เพราะบางระบบอาจต้องใช้ความรู้ด้านเทคนิคสูงหรือมีขั้นตอนซับซ้อน ทำให้เสียเวลาและค่าใช้จ่ายเพิ่มเติม การเลือกระบบที่ติดตั้งง่าย ใช้ API พร้อมเอกสารคู่มือครบถ้วน จะช่วยให้เจ้าของธุรกิจตั้งค่าระบบได้เร็ว ลดความผิดพลาด และเริ่มรับชำระเงินได้ทันที ทำให้ประสบการณ์ทั้งฝั่งผู้ขายและลูกค้าราบรื่นตั้งแต่วันแรก

ความปลอดภัย

ความปลอดภัยถือเป็นปัจจัยสำคัญที่สุดในการเลือก Payment Gateway เพราะระบบจะต้องจัดการข้อมูลการเงินและบัตรของลูกค้า หากเลือกผู้ให้บริการที่มาตรฐานต่ำหรือระบบไม่รัดกุม อาจเสี่ยงต่อการถูกโจรกรรมข้อมูลหรือธุรกรรมผิดพลาด การเลือก Payment Gateway ที่มีการเข้ารหัสขั้นสูง มาตรฐาน PCI-DSS และระบบตรวจจับการทุจริต จะช่วยให้ทั้งร้านค้าและลูกค้าสบายใจ ลดความเสี่ยง และสร้างความเชื่อมั่นให้ลูกค้ากลับมาใช้บริการอีก

สรุป

ในยุคดิจิทัล การมี Payment Gateway เป็นสิ่งจำเป็นสำหรับธุรกิจออนไลน์ เพราะช่วยให้การจ่ายเงินปลอดภัย รวดเร็ว และสะดวกทั้งลูกค้าและร้านค้า ระบบนี้ยังเพิ่มความน่าเชื่อถือ รองรับการชำระเงินหลายช่องทาง ลดขั้นตอนหลังบ้าน และรองรับการเติบโตของธุรกิจอย่างราบรื่น การเลือกใช้งานควรพิจารณาความต้องการของลูกค้า ค่าธรรมเนียม ความง่ายในการติดตั้ง และมาตรฐานความปลอดภัยด้วย

หากคุณกำลังมองหาพันธมิตรด้านการตลาดดิจิทัล Minimice Group พร้อมให้บริการที่ครอบคลุมทุกด้านของธุรกิจออนไลน์ ตั้งแต่การวางกลยุทธ์ SEO ที่เน้นผลลัพธ์ที่วัดได้ ไปจนถึงการบริหารจัดการโฆษณาออนไลน์บนแพลตฟอร์มต่างๆ เช่น Google, Facebook, Instagram, Shopee และ Lazada

คำถามที่พบบ่อยเกี่ยวกับ Payment Gateway (FAQ)

Payment Transaction คืออะไร?

Payment Transaction คือกระบวนการทำธุรกรรมทางการเงินระหว่างผู้ซื้อและผู้ขายผ่านระบบอิเล็กทรอนิกส์ เช่น การโอนเงินหรือชำระเงินออนไลน์ เพื่อแลกเปลี่ยนสินค้าและบริการให้สำเร็จลุล่วงไปได้อย่างรวดเร็วและปลอดภัย

ค่าธรรมเนียมของ 2C2P คืออะไร?

ค่าธรรมเนียมของ 2C2P คือค่าธรรมเนียมสำหรับการชำระเงิน ซึ่งเริ่มต้นที่ประมาณ 2.4% ถึง 3.3% ต่อรายการ โดยรวมภาษีมูลค่าเพิ่ม (VAT) แล้วจะอยู่ที่ประมาณ 2.57% ถึง 3.53% และมีค่าธรรมเนียมการใช้ PromptPay อยู่ที่ 15 บาทบวก VAT รวมเป็น 16.05 บาท นอกจากนี้ยังมีค่าธรรมเนียมแรกเข้า 5,000 บาท ค่าธรรมเนียมรายปี 10,000 หรือ 25,000 บาท ขึ้นอยู่กับเงื่อนไขที่กำหนด และต้องมีเงินค้ำประกัน 200,000 บาทด้วย

ข้อเสียของการชําระเงินออนไลน์มีอะไรบ้าง?

ข้อเสียหลักคือความเสี่ยงเรื่องความปลอดภัยของข้อมูล และการถูกโจรกรรม ค่าใช้จ่ายค่าธรรมเนียมต่อรายการ และบางครั้งระบบล่มหรือเกิดปัญหาทางเทคนิค ทำให้ธุรกรรมไม่สามารถดำเนินการได้ทันที